Boa noite, prezados clientes e amigos!

O artigo abaixo foi publicado pela Empiricus, especialista em mercado financeiro e imobiliário.

Em vermelho, destaquei pontos importantes e em

Vinho, destaquei as Incorporadoras que oferecem as melhores oportunidades no mercado imobiliário, também em alto padrão. Ou seja, oportunidade ótima não só para investir, como fazer Patrimônio.Abraços do Maia e aproveitem a leitura, direcionada para Investidores, mas poder ser útil pra você!

Devo acreditar na previsão do FipeZap?

|

| |

| |

Índice projeta três cenários de queda de preços dos imóveis em 2016. Veja meus comentários sobre as previsões e fique atento aos detalhes.

|

| |

| |

| |

Caro Leitor,

A Fipe divulgou no começo de setembro um relatório muito bom sobre a situação atual do mercado imobiliário brasileiro.

Foram listados os principais problemas que o mercado residencial enfrenta. O relatório não trouxe nenhuma novidade a nossos leitores, mas expôs problemas com (i) o crédito imobiliário e (ii) a rentabilidade do aluguel residencial.

Todo o texto foi muito bem pensado e escrito, mas dois aspectos importantes me incentivaram a escrever esta newsletter com comentários adicionais.

Um primeiro ponto está relacionado com o crédito imobiliário.

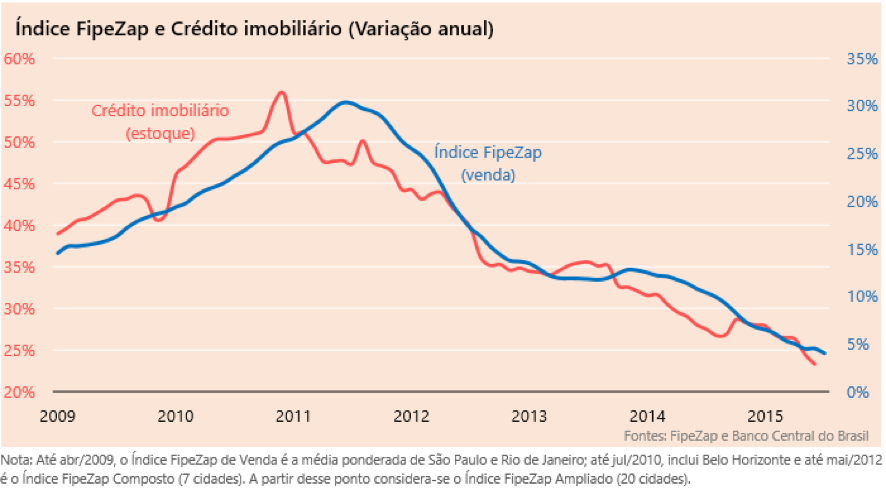

A análise feita pela Fipe, em parceria com o Zap Imóveis, mostra uma correlação muito forte entre o volume de crédito imobiliário e a evolução de preço de imóveis medida pelo índice FipeZap. Veja o gráfico.

|

| |

| |

| |

|

Fonte: FipeZap

|

| |

| |

| |

Olhando o gráfico, é extremamente tentador projetar os preços dos imóveis como uma proporção do volume de crédito imobiliário. Afinal de contas, o crédito imobiliário é um forte indicador de demanda de imóveis.

A maioria das pessoas compra um imóvel financiado, por isso o aumento dos financiamentos tem uma relação direta com o aumento de demanda.

Um forte aumento da demanda só pode ser respondido por um forte aumento da oferta e/ou um aumento de preços. Desde 2009 o que vimos foi uma resposta dupla: tanto o preço subiu, como a oferta subiu.

Mas agora que o volume de financiamentos está caindo, como será o ajuste?

Será que realmente podemos esperar uma queda de preços proporcional à queda do volume de financiamentos?

A aparente forte correlação dos dois itens nos compele, praticamente, a ter a certeza de que os preços cairão proporcionalmente à queda do volume de financiamentos.

No entanto, o que está acontecendo na prática é que grande parte do ajuste tem sido feita pelo lado da oferta e não pelo preço.

Vamos olhar o exemplo dos lançamentos da região metropolitana de São Paulo.

|

| |

| |

| |

|

Fonte: Secovi

|

| |

| |

| |

Se o comportamento do primeiro semestre for reproduzido no resto ano, a oferta de imóveis novos na cidade de São Paulo terminará 2015 com uma queda de 43% na comparação com o ano passado.

Portanto, a redução dos volumes de financiamentos está sendo ajustada por uma oferta menor.

Em outras palavras, as incorporadoras estão preferindo reduzir seu nível de negócios a reduzir preço, como podemos ver no gráfico abaixo.

|

| |

| |

| |

|

Fonte: FipeZap

|

| |

| |

| |

Um melhor indicador: quanto você pode pagar

Na minha opinião, um melhor indicador para os preços do mercado residencial seria um que levasse em conta três itens: (i) o custo dos financiamentos; (ii) a renda das pessoas e (iii) o preço dos imóveis. É o que em inglês se conhece como “affordability”. Em português, seria o quanto o cliente pode pagar.

A decisão do valor de compra de um imóvel leva em conta (i) o valor de entrada que o comprador tem disponível; (ii) o valor da prestação do financiamento (adequado à renda recebida) e (iii) preço do imóvel.

Em outras palavras, a maioria das pessoas vai comprar aquilo que cabe em seu bolso. Se a prestação é possível de ser paga, põe para dentro.

As exceções são raras e quase sempre estão no segmento de altíssima renda, em que a renda não tem importância na decisão de compra.

As incorporadoras foram muito competentes em captar o aumento da affordability (aumento do valor que o cliente pode pagar) que aconteceu desde 2005, resultado do aumento do número de prestações, da redução de custos de financiamento, da redução das exigências de entrada e do crescimento da renda.

O preço dos imóveis aumentou porque as pessoas conseguiam pagar as prestações dos financiamentos - cada vez mais baratos e cada vez mais longos. Assim, houve aumento no valor do imóvel sem uma grande mudança no valor da prestação.

Acredito que a melhora da affordability é que causou o aumento do volume de financiamentos, e não ao contrário.

Na minha opinião, portanto, o volume de financiamentos é um fraco indicador de preços futuros de imóveis.

|

| |

| |

E o que a affordability está nos dizendo agora?

|

|

Infelizmente o momento atual é de queda da affordability. Ou seja, queda da capacidade de pagamento dos clientes.

Podemos dizer que atingimos um pico de affordability em 2014. Em 2015, os fundamentos deterioraram-se. Em primeiro lugar porque os custos de financiamento subiram e os prazos de pagamento caíram (com exceção do Minha Casa Minha Vida). Isso fez com que as prestações crescessem 20% na comparação com os valores praticados antes do aumento da taxa de juros dos financiamentos.

Em segundo lugar, porque a inflação e o desemprego desencadearam um processo de piora da renda disponível dos brasileiros.

Inflação e desemprego continuam aumentando. É difícil quantificar até quando vai aumentar o desemprego, mas em uma estimativa grosseira eu não teria dificuldade de ver as famílias brasileiras perdendo de 5% a 10% do seu poder de compra, em média, no final desse processo.

Sendo frio e calculista - e supondo que 100% do ajuste aconteça por preços -, calculo que os imóveis deveriam ter uma queda de preços de 20% a 30% para se ajustar a níveis de atividade saudáveis que tínhamos antes de 2014.

|

|

| |

| |

Mas o ajuste será todo feito nos preços?

|

|

A resposta mais direta é não. O ajuste não será feito só por redução de preço, mas também por outros itens. Para tentar responder a essa pergunta de uma forma melhor, vamos olhar para o comportamento daquele que considero o principal agente das mudanças no mercado imobiliário: o incorporador.

A pergunta de alguns bilhões de reais que as incorporadoras têm que responder neste momento é: como vender para alguém que está conseguindo pagar apenas entre 20% e 30% a menos do que pagava um ano atrás?

Se você respondeu redução de margens das incorporadoras com a redução de preço, pode tirar o seu cavalinho da chuva.

Nenhuma incorporadora brasileira tem uma estrutura de custo que suporte uma redução de 30% de seu preço. Uma excelente incorporadora tem margem líquida de 20%. A maioria trabalha com margens de 10% a 15%. E ninguém topa trabalhar de graça.

(Even, PDG, João Fortes e Queiroz Galvão, estão praticando descontos de até 30%, oportunidade para investidores, e quem busca alto padrão, indico JF e QGDI).

Uma coisa é vender estoque com 30% de desconto porque você está desesperado, achando que vai quebrar e, por isso, está fazendo caixa a qualquer custo. Outra coisa é lançar um produto já sabendo que você perderá dinheiro com aquele lançamento.

As incorporadoras preferem ficar muito tempo sem lançar (ajuste na oferta) a lançar algo que não tenha rentabilidade. Podemos contar com reduções pontuais de preço, mas nada nos percentuais de perda de affordability.

Uma outra forma de fazer este ajuste seria diminuindo os custos. Sim, existe uma tendência de queda em alguns componentes, especialmente aqueles ligados às commodities. No entanto, longe dos percentuais necessários. Especialmente os terrenistas estão muito reticentes em mudar preços.

As primeiras pistas nos indicam, na verdade, um crescimento dos custos inferior à inflação – de 3% no caso dos materiais e de 2% na mão de obra. Quanto aos terrenos, em São Paulo por exemplo, por conta das mudanças da lei de zoneamento, os terrenos viáveis aumentaram de preço!

Outra possibilidade seria a redução do tamanho dos imóveis. Se o cliente só tem condição de comprar um imóvel 30% mais barato, tudo bem, temos aqui um imóvel 30% menor. Essa é uma hipótese extremamente realista para a maioria dos mercados. Não se espante se tivermos lançamentos cada vez menores nos próximos anos.

|

|

| |

| |

O Neymar acerta da nossa intermediária?

|

|

E aí que as coisas ficam complicadas, porque a FipeZap montou um modelo matemático para projetar os preços dos imóveis para 2016.

Segundo a FipeZap, “a premissa básica do modelo é a de que o comportamento dos preços a cada mês é função do que ocorreu recentemente com a oferta de novos imóveis, com a renda formal da população, do nível da taxa de juros real e com o crescimento recente do crédito habitacional”.

O resultado deste modelo é uma projeção que indica três cenários de preços caindo entre 3,4% e 6,2% em 2016. É importante, contudo, ressaltar que o modelo não captura as mudanças de tamanho dos imóveis, as quedas ou subidas das margens das incorporadoras, os custos de construção, mão de obra e terrenos.

Além disso, todas as outras hipóteses que listei poderiam atrapalhar a correlação entre as variáveis e furar a previsão.

Para atuar com segurança no segmento imobiliário é importante não tomar essa projeção pelo seu valor de face. Precisamos dar um desconto. Da mesma forma que um fictício prato feito por várias pessoas que não se conhecem, é impossível saber quanto tempero será colocado. O mercado colocará os ingredientes que considera adequados para o ajuste necessário e ninguém sabe ao certo o quanto de redução de preço acontecerá nesta equação.

Por isso, a minha opinião é a de que uma previsão baseada em modelos matemáticos como a feita pela FIpeZap para os preços dos imóveis no ano que vem é um tiro de longuíssima distância.

Seria como se o Neymar tentasse fazer um gol da intermediária - mas não do time adversário, e sim na intermediária do time brasileiro. Qual é a probabilidade de fazer um gol chutando antes do meio de campo? Pequena, muito pequena, embora não impossível.

Fonte: Empiricus.com.br

|

|

|

Nenhum comentário:

Postar um comentário